「金融リテラシーUP講座」3回目となる今回は、ローンの仕組み、投資・投機の違い、長期投資は万能なのか、について解説します。

ローン、投資・投機で一番の問題点は知らないという事です。仕組みを知った上でリスクを許容してやっていく分には問題ありません。

住宅ローンを組んで家を買う必要性

多くの人にとっては、長い人生の中で一番大きな買い物が「マイホームの購入」でしょう。

住宅ローンという言葉はそれほどネガティブなイメージは感じませんが、「借金」といえばネガティブなイメージを受ける方も多いと思います。紛れもなく、 ローン=借金 であって、ふつうは30年とか35年とかかけて利息を払って返済していくわけです。そう、住宅ローンという言葉は「借金をしている」という意識が低いのです。

ここで気になる「利息」の話しをしておきましょう。

住宅ローンの利息はめちゃくちゃ高い!?

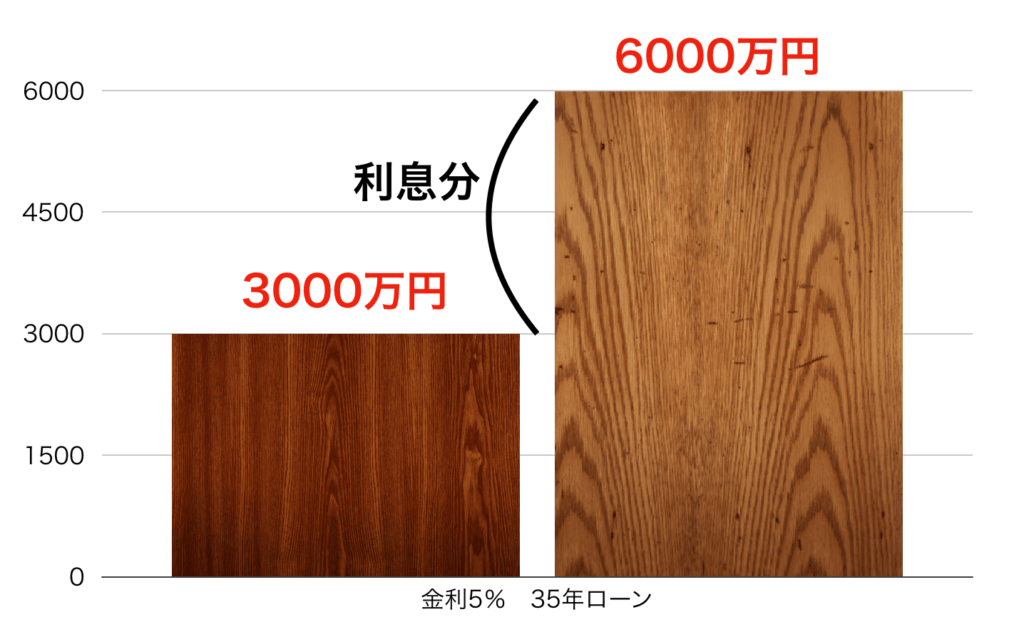

例えば3,000万円の不動産購入に金利5% 35年でローンを組むと、利息はいくらになるかというと3,000万円ほどになります。3,000万円のものを買うのに、利息3,000万円支払って6,000万円を払うのと同じなのです。

だから銀行は儲かってしょうがないので、長いローンを平気で客に組ませようとするわけなのですが、こんなに利息を払うのなら別に投資した方がいい、という考えにもなってくるわけです。

言い方が悪いかもしれませんが、ローンはお金がない庶民から搾取するシステムとも言えます。国も住宅ローンなど組んでいると減税などで、住宅ローンに積極的にお金を使わせようとしています。

住宅ローンを組むと誰が一番得をするの?

ローンを組んだ場合誰が得をするのでしょうか。ローンの仕組みを考えてましょう。

不動産屋と銀行がWin-Win で儲けて、購入者が一人負け。銀行は長い利息ですごく儲かるし、不動産屋は銀行からすぐにお金を受け取ることができるので不動産がすぐに現金化できます。これがローンの仕組みなのです。

借金をして投資をすることを「レバレッジ」といいます。自分のお金で投資することはレバレッジとは言いません。借金をして自分が持っているもの以上の投資をすることをレバレッジと言います。

ここで認識しておいて欲しいのがローンで家を買うことは、 ハイリスク・ハイリターンのレバレッジ投資 であるということです。

自宅の購入は投資目的には不適格?

景気の良かった時代は不動産の価格が上昇し金利も上がっていましたが、バブル崩壊後は土地の価格などが急落して銀行は資金繰りが悪化し、たくさんの会社が倒産しました。会社をリストラされた多くのサラリーマンが、自宅のローンが支払えなくなり大変な状況となりました。

ローンが払えない人に対して、銀行は家を売って借金を返済するように催促してきます。

ところが家を売ったとしても家も土地も不動産の価格が下がっているので、その結果、家主は家も失い借金も残ることになってしまいました。

逆に土地の価格が急騰していて、価格が上がった時に売ることができれば儲かっていたのですから投資以外の何ものでもありません。

ローンで家を買うということは、ハイリスク・ハイリターンのレバレッジ投資 です。こうした認識をもって家を買うか否かの選択をする必要があるのではないでしょうか。

投資・投機・ギャンブルは確率のゲーム

投資・投機・ギャンブルはこれはどれも、お金を投じてリターンを得るものです。この3つの言葉の違いを簡単に説明できますか。

実は「投資」と「投機」の違いは意味的には明確に違いがあるものでもなく、単に金融機関がうまいこと使い分けているにすぎません。

「投資」とは将来を見込んで土地、証券、事業などに資金を投じて、利益を得ることを目的として行う行為です。一方、「投機」とは将来の価格が上がるか下がるかの予想をして、現在の価格との差額を利益として出すことを目的として、有価証券や商品を売買する行為の事です。

金融機関としては投機だとは思われたくないので、「これは投資ですよ」というわけです。

こんな感じで投資も投機もあまり変わらないわけです。また投資の期間についてですが、これも短期も長期も定義があるわけでもなく、期間が曖昧でほとんど区別はつきません。

投資・投機・ギャンブルすべて確率のゲーム であり、儲かる確率とリターンの確率がどのくらいあるのかという確率のゲームです。100%絶対に儲かるということはありません。

堅実と思われる長期投資は本当に万能なのか?

堅実な投資だ、とよく言われる長期投資は本当に万能なのでしょうか?

例えば1980年からの日経平均株価を見てみますと、1989年12月29日の3万8915円87銭に史上最高値を記録して以来、1992年まで下がり続けました。

1993年から2013年まで20年間は株価も低迷が続きなかなか上がってこなくて、長期投資も冬の時代を迎えることになったのです。

長期で投資したからといって必ず儲かるかというと、そうでもないことがお分かりいただけると思います。

長期がいい、短期がいいとかでなく、万能なものというのは絶対にないということになります。こうしたこともしっかりと覚えておいて欲しいと思います。

今回のまとめ

今回「金融リテラシーUP」講座は次の4つについて述べてきました。投資や副業を始めてみようとお考えの皆さんの参考になればと思います。

- 1.借金をして家を買う必要性

商品価値と同じ金額の利息を払って、結果的に商品の2倍のお金を出して買う必要はない

ローンの仕組みは一般庶民から搾取するシステムであること。

住宅ローンはハイリスク・ハイリターンのレバレッジ投資であること。

- 2.住宅の購入は投資

購入した当時の価格と現在の価格により損益が発生するので投資ある。

- 3.投資・投機・ギャンブルは確率のゲーム

儲かる確率とリターンの確率がどのくらいあるのかという確率のゲーム。

100%絶対に儲かるという投資は絶対にない。

- 4.堅実と思われても万能な投資は絶対にない

確率のゲームである以上、長期・短期を問わず必ず儲かる投資はない。

いかがだったでしょうか?投資は長期・短期どちらでも絶対に儲かるということはありません。リスクを理解してローンで住宅を購入するか否かを考えてみてください。住宅ローンは間違いなく、ハイリスク・ハイリターンのレバレッジ投資なのです。