「金融リテラシーUP講座」2回目となる今回は、「生命保険」について保険の還元率、生命保険の悪、生命保険の必要性などについて詳しく解説します。

資産形成していくうえで、今回の内容を知っているのと知らないのとでは、数十年後には決して埋まらないほどの大きな差がついてしまいます。

生命保険に入っている方は多いと思いますが、人生の中では大きな買い物をする機会に何度か遭遇します。マイホーム、車、に続いて三番目に来るのがこの『生命保険』といわれています。それだけ生命保険にお金をかける人は多いということですね。

ここでお話をしたいのは、生命保険というのは本当に必要性があるのかどうなのか、そういったところについてお伝えしていきます。

生命保険の正体は“富の再分配”

不特定多数の人からお金を集めて、不幸にも亡くなった方の家族や病気になった方に規定の金額をお支払いする。これは「富の再分配」以外の何ものでもありません。

似ているものでいうと、「宝くじ」がそうです。宝くじも不特定多数の人からお金を集めて、当選者に規定の金額を分配するものですね。

構図は一緒であって、やっていることがほぼ一緒なのです。生命保険と宝くじはやっていることが一緒です。

ところが、非常に大きな違いが一つあります。宝くじは「当たったほうがいい」です。もっと言えば当選しなかったら何のメリットもありません。しかし一方で保険の場合は、「当選」しないことに意味があります。生命保険の保険金は もらわないほうが良い ですよね?

健康で病気もせず死なずに生きているということは大変良いことです。偶然あるいは突然に起きる事故や病気に遭遇したときに、本人や家族が経済的に不安定になることに備えることが保険ですから、何かあった時のお金の準備ということになるわけです。

投資家でなくても知りたい生命保険の還元率

前回第1回目の「金融リテラシーUP講座」で「期待値」の話をしました。期待値というのは自分が投資をして、それに対しどれだけそれ以上の利益になって返ってくるのだろうかということです。

それでは生命保険は自分が支払った分のうち、どのくらい還元されるのでしょうか。

宝くじの場合、例えば売り上げが100億円あったとしたら、当選金として払い戻されるのがそのうちの50億円くらいと言われています。

つまり還元率はおおよそ50%ほどで、 買った金額の半分しか戻ってこない ことになり投資として割に合わないと分かります。

では生命保険の場合の還元率はどうでしょうか?保険の場合は、人が死ぬ確率を過去の統計データから算出して還元率を出す設定をしているわけです。具体的には何%って還元率を数字を出すのはなかなか難しいです。

保険のパンフレットを見たことがある方はわかると思いますが、商品設計を複雑にして、還元率がわからないように簡単には出せないようにしています。そう、保険の商品というのはわざとわかりづらくしているのです。

結論を言えば、生命保険は投資としては非常にリターンの悪い投資であると言えます。

還元率のわからない生命保険は本当に悪なのか?

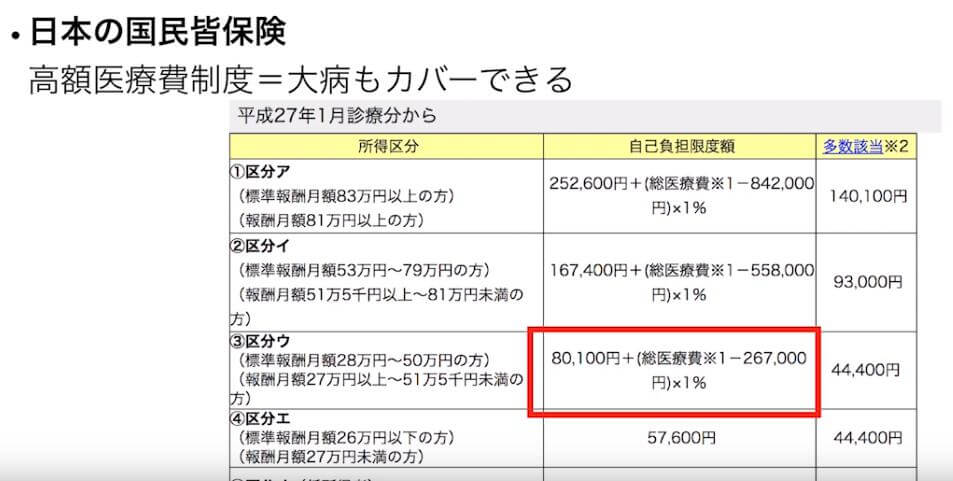

任意の生命保険の話しをしているわけですが、ご存知のように日本には「国民皆保険制度」というものがあって国民健康保険もしくは厚生年金保険には誰もが入っています。

病院に行ったら保険証出して、医療費の2割あるいは3割負担が当たり前で、これは皆さん誰もがやっていることですよね。

さらに多額の医療費がかかった人を救済するために「高額医療制度」というのがあって、一ヶ月に個人が負担するMAX金額が決まっていて、それを超えた分は国が補助する、という制度です。例えば、月収が28万円~50万円の方であれば自己負担金がMAX約8万円ほどです。

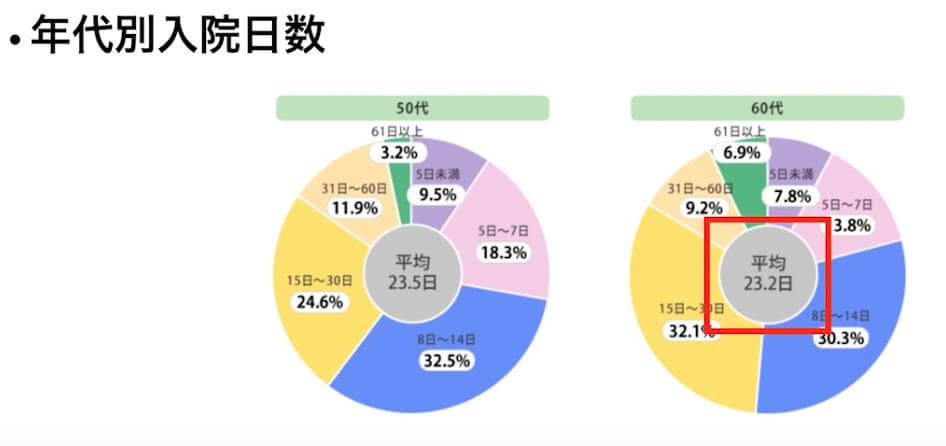

保険を販売する人や広告で、病気になったときの入院費用がよく取り上げられます。しかし、本当に入院で大金を支払う人は多いのでしょうか?

年代別入院日数を見ると60代では平均23.2日で、1ヶ月に届きません。60代で2ヶ月以上入院は7%くらい、50代になると2ヶ月を超えて入院する人は3%程度で2ヶ月を超えて入院する人はごく稀です。ガンも含めてほとんどの人は1ヶ月~2ヶ月以内に退院するということです。

一方でガンなどの難病を患った方は自由診療という保険適用外の診療を選択される方もいます。 厚生労働省が承認していない治療方法や承認されていない薬を使うと自由診療となり、治療費は全額自己負担になります。

保険を売りたい人たちはこの事例を持ち上げて、ガン治療には非常にお金がかかるということを言ったりします。しかし、本当にガンの罹患者はみな高額な自由診療をしているのでしょうか?

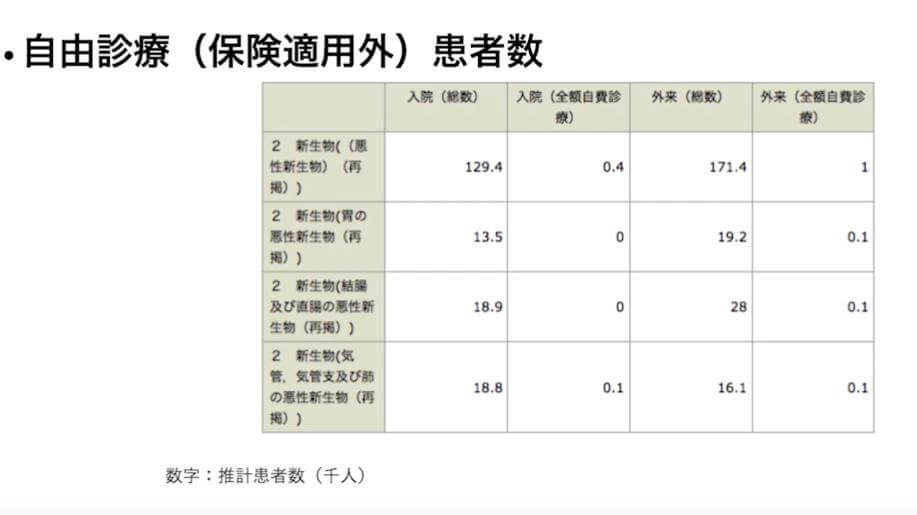

データとして、保険適用外の診療を受ける患者はどの位いるのか、ガン患者を例に見てみましょう。

入院患者約13万人のうち自費治療を受けた人は4百人、外来患者17万1千人の中の1千人となっています。

ガン患者で自由診療する人は0.5%ほどで、1%にも満たないということが厚生労働省のデータでわかります。ガン患者のほとんどの人が保険適用の範囲内で治療しているということです。

あなたも将来ガンを患い、保険適用外の診療を受けたいと思うことがあるかもしれません。そのために保険に入るのが正しい判断なのか、自分で貯蓄をして資産を増やしてその中から出した方がいいのか、こうした見方をすると自分に適合した判断ができます。

生命保険がだんだん割に合わないと感じて来ましたか?その感覚であれば正しいです。もう少し掘り下げて考えてみましょう。保険に入っている方々はいくらぐらいの保険料を支払っているのでしょうか?

性別ごとに保険料をどのくらい支払っているかを見てみると、男性が1万9千円くらい女性で1万5千円くらいとなっています。年間で20万円以上の支払いとなります。若い時に生命保険に入って30年以上払っている場合が多いと思います。すごく高額な保険料を支払っていることになります。

生命保険の必要性とは?

生命保険は本当に必要なのでしょうか。これまでの話しを踏まえて生命保険の必要性を考えてみましょう。

- 独身など、死んでも生活に困る人がいない場合は加入の必要は全くないでしょう。

- 財産がなく子供がいる若い夫婦などは加入しても良いかもしれません。子供が小さいうちは必要でしょうが、大きくなってひとり立ちしたらやっぱり解約しても良いと思います。

- どうしても入りたい場合は ネット通販の保険 、もしくは保険料が安い全 労済や県民共済などの非営利の保険事業者 から選ぶとよいでしょう。

今回の記事のまとめ

今回の「金融リテラシーUP」講座では、次の4つのことにいて述べてきました。投資や副業をお考えの皆さんの一つの指標になればと思います。

- 富の再分配=生命保険

再分配という意味では宝くじと同じことをやっているが、意味合いが違う。

宝くじは当選しなくてはメリットがないが、生命保険はもらわない方が健康に生きれているわけなので幸せ。

- 生命保険は還元率が不明瞭

あえて還元率が分からなくなるように商品設計を複雑にしている。投資として考えれば、生命保険はリターンの非常に悪い投資である。

- 生命保険の必要性

自分が死ぬことにより生きていけなくなるなどの扶養家族がいる場合や、将来の不安を軽減するためにどうしても入りたい人は、労済や県民共済などの非営利の保険事業者がおすすめ。 貯金がある程度ある場合や、たとえ亡くなっても生活に困る人間がいない場合は不要である可能性が高い。

いかがでしょうか?今まで聞いてきたことを鵜呑みにするのではなく、しっかりとしたデータを元に生命保険に入るか入らないか、考えてみるキッカケになれば嬉しいです。